东付通:国企上市公司背书,一站式支付解决方案提供商,一切源于支付 不止于支付。

源于支付 不止于支付

打造"平台创业+聚合生态"新模式

招商咨询专线:

187-8296-5538

您的浏览器版本过低,为保证更佳的浏览体验,请点击更新高版本浏览器

以后再说X东付通:国企上市公司背书,一站式支付解决方案提供商,一切源于支付 不止于支付。

源于支付 不止于支付

打造"平台创业+聚合生态"新模式

招商咨询专线:

187-8296-5538

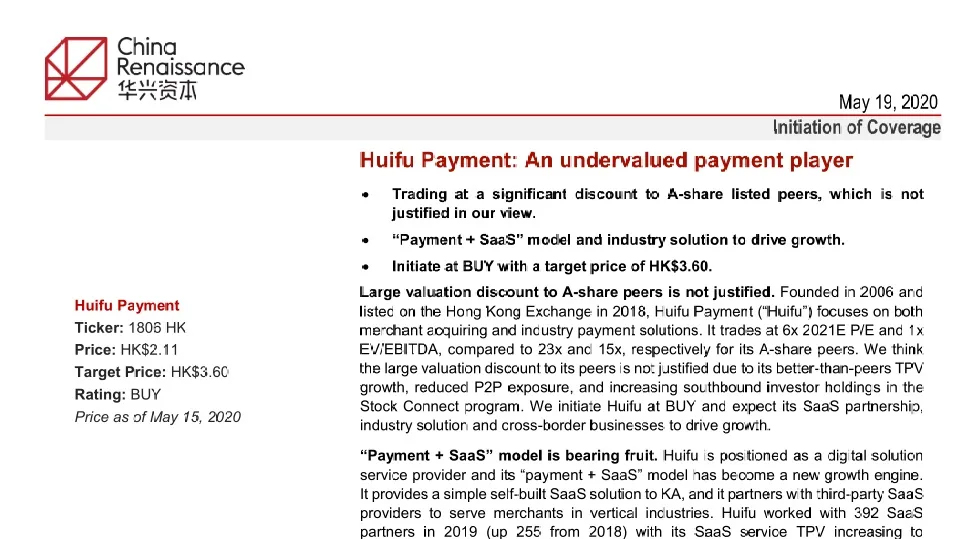

兴资本发布研报称,支付服务供应商易生支付“支付+SaaS”模式奏效,成为公司新增长动力,看好SaaS及行业解决方案业务,预期每股盈利于2019年至2022年间将有17%的复合年均增长,首次覆盖并予“买入”评级,目标价3.60港元。

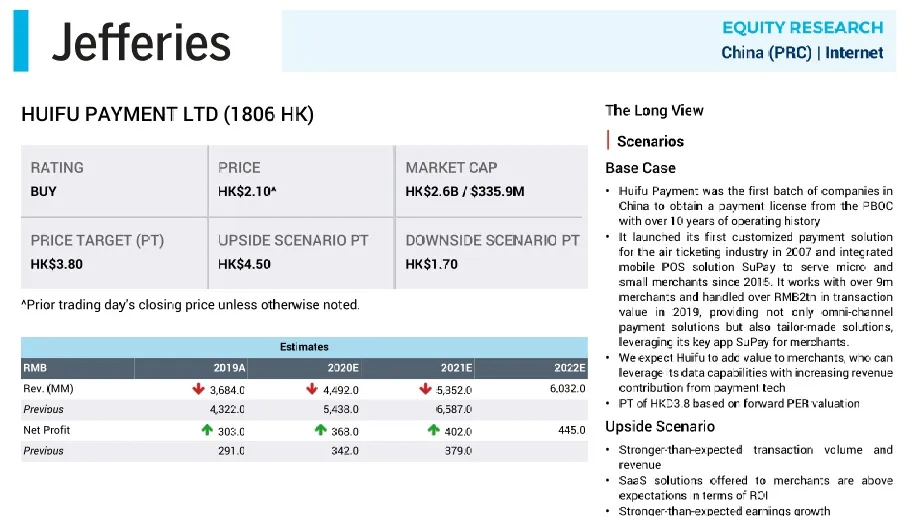

华尔街投资银行Jefferies发表互联网行业最新调研报告中指出,维持易生支付“买入”评级及3.8港元的目标价;与SaaS供应商的合作将会成为公司2022年的增长点,预计公司2022年经调整利润与收入增长大致同步,将同比上升超过两成。

严禁通过生产系统进行系统功能测试及为第三方机构业务测试提供通道,严禁跨系统发送查询查复报文,严禁使用免费报文处理非捐赠类业务,提高业务处理的规范性。

Copyright © 2020-2028 东付通 一切源于支付 不止于支付 东付通官网 版权所有 加入我们:18782965538 备案号:蜀ICP备2021018159号